El Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Puebla (SOAPAP) está robando a todos los ciudadanos, no sólo a los del Municipio de Puebla, sino de los demás municipios en donde cobra por sus servicios.

Este robo a cientos de miles de usuarios a partir de 2011 (llegada de Moreno Valle) se da al incluir en sus recibos de cobro, el impuesto al Valor Agregado (IVA) por los servicios de drenaje y saneamiento, lo que se traduce en un 16% de sobreprecio, violando flagrantemente el artículo 3º. Párrafo segundo de la ley del IVA, que establece que:

“TEXTO VIGENTE”

Artículo 3o.- …………………

La Federación, el Distrito Federal, los Estados, los Municipios, así como sus organismos descentralizados y las instituciones públicas de seguridad social, tendrán la obligación de pagar el impuesto únicamente por los actos que realicen que no den lugar al pago de derechos o aprovechamientos, y sólo podrán acreditar el impuesto al valor agregado que les haya sido trasladado en las erogaciones o el pagado en la importación, que se identifique exclusivamente con las actividades por las que estén obligados al pago del impuesto establecido en esta Ley o les sea aplicable la tasa del 0%. Para el acreditamiento de referencia se deberán cumplir con los requisitos previstos en esta Ley…

El pago que todos los poblanos hacemos al Soapap, son clasificados como DERECHOS” y por ende, no son sujetos al pago del IVA, pero violando la ley, a todos los poblanos nos hace un cobro indebido e ilegitimo.

Constitución General de la Republica

ARTICULO 115. LOS ESTADOS ADOPTARAN, PARA SU REGIMEN INTERIOR, LA FORMA DE GOBIERNO REPUBLICANO, REPRESENTATIVO, POPULAR, TENIENDO COMO BASE DE SU DIVISION TERRITORIAL Y DE SU ORGANIZACION POLITICA Y ADMINISTRATIVA EL MUNICIPIO LIBRE, CONFORME A LAS BASES SIGUIENTES:

III. LOS MUNICIPIOS TENDRAN A SU CARGO LAS FUNCIONES Y SERVICIOS PUBLICOS SIGUIENTES:

- A) AGUA POTABLE, DRENAJE, ALCANTARILLADO, TRATAMIENTO Y DISPOSICION DE SUS AGUAS RESIDUALES;

- B) …………..

Comentario.-El texto constitucional establece claramente los servicios relacionados con el agua clasificándolos en: Agua potable. 2.- Drenaje. 3.- Alcantarillado y 4.- Tratamiento y disposición de aguas residuales.

El Soapap separa el cobro de estos DERECHOS al facturarlos en:

Servicio habitacional (tasa 0%). Drenaje (tasa 16%) y saneamiento (tasa 16%)

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –

Curiosamente, ni el famoso despacho de contadores públicos que dictamina al Soapap, la contraloría del estado y mucho menos la auditoria del congreso del estado, se han dado cuenta de esta situación.

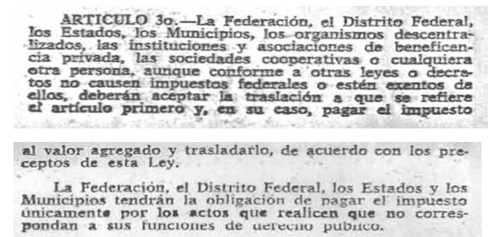

Evolución del artículo 3o de la Ley del IVA, respecto al servicio de uso, suministro o aprovechamiento de agua

Dof 29 DIC 1978

Ley vigente a partir de enero 1980

Comentario.-Texto original de la ley, solo se pagaría el IVA, en funciones que NO fuesen de derecho público. Al cobrarse DERECHOS por suministro agua no causan IVA.

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –

2do Párrafo reformado DOF 31-12-1982

Vigente a partir de enero de 1983

Comentario.-Se adiciona al texto original, a los organismos descentralizados y las instituciones públicas de seguridad social.

Siguen los derechos por servicio de agua sin causar pago del IVA.

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –

2do Párrafo reformado Dof28-12-1989

Vigente a partir de enero de 1990

Comentario.-Se modifica la redacción y en lugar de funciones de derecho público, se cambia por actos que no den lugar al pago de derechos.

Siguen los derechos por servicio de agua sin causar pago del IVA

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –

Dof21-11-1991

Vigente a partir de enero de 1992

Comentario.-Se introduce que tratándose de derechos por servicio de uso, suministro o aprovechamiento del agua (no drenaje, alcantarillado o saneamiento) si es gravable con el IVA (tasa general del 10%) Recordar en que las normas en materia fiscal son de aplicación estricta, no por analogía.

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –

Dof28-12-1994

Vigente a partir de enero de 1995

Comentario.-Se establece que solo tratándose de derechos FEDERALES, no se causa el IVA, (en la redacción erróneamente se adiciono la palabra “federales” ya que lógicamente los Estados y los Municipios en sus leyes de ingresos, solo contemplan el cobro de derechos estatales o municipales. Además se quita la disposición relativa al servicio, uso, suministro o aprovechamiento de agua, por lo que a contrario sensu, TODOS los derechos estatales y municipales (servicios de registro civil, registro público, licencias, placas, y en general TODOS los derechos causaban IVA, y por ende el servicio de agua continua gravado a tasa general del 10%.Ningun Estado o Municipio la observo, ni cobro por ningún derecho excepto los relativos al servicio de agua.

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –

Dof27-03-1995

Vigente a partir de abril de 1995

ARTICULO 3º.-………………………………………………………………..

La Federación, el Distrito Federal, los Estados, los Municipios, así como sus organismos descentralizados y las instituciones públicas de seguridad social, tendrán la obligación de pagar el impuesto únicamente por los actos que realicen que no den lugar al pago de derechos, salvo que se trate de derechos estatales o municipales por el servicio o suministro de agua potable.

Comentario.-Se subsana el error cometido en la redacción del 2do párrafo de fecha 28-12/1994 (solo estuvo vigente 3 meses) y se vuelve a poner la redacción vigente hasta diciembre de 1994. Precisándose que sea agua POTABLE, además a través de varios transitorios, se “condona” a través de un segundo artículo transitorio, el cobro del IVA que debieron efectuar Estados y Municipios de enero a marzo de 1995.

Los derechos por el servicio de agua potable quedan gravados a tasa general, que pasa del 10 al 15%, pero se establece con vigencia anual, el estimulo fiscal de aplicar para el servicio habitacional, la tasa del 0%., mismo que cada año se publico de 1996 a 2002 en las leyes de ingresos

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –

Dof30-12-2002

Vigente a partir de enero de 2003

Artículo 3o. ………………………………………………………………………………………………………..

La Federación, el Distrito Federal, los Estados, los Municipios, así como sus organismos descentralizados y las instituciones públicas de seguridad social, tendrán la obligación de pagar el impuesto únicamente por los actos que realicen que no den lugar al pago de derechos o aprovechamientos.

Comentario.-Se agregan además de los derechos, los APROVECHAMIENTOS, se elimina la exclusión del servicio de agua potable y en general TODOSlos derechos quedan sin ser gravados por el IVA, pero se adiciona el inciso h a la fracción II del artículo 2º. Y con ello únicamente los servicios de suministro de agua (no se precisa que deba ser potable) para uso DOMESTICO quedan gravados con tasa 0. Los demás NO

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –

Dof 01-12-2004

Vigente a partir de enero de 2005

…

Artículo 3o ………………………….

La Federación, el Distrito Federal, los Estados, los Municipios, así como sus organismos descentralizados y las instituciones públicas de seguridad social, tendrán la obligación de pagar el impuesto únicamente por los actos que realicen que no den lugar al pago de derechos o aprovechamientos, y sólo podrán acreditar el impuesto al valor agregado que les haya sido trasladado en las erogaciones o el pagado en la importación, que se identifique exclusivamente con las actividades por las que estén obligados al pago del impuesto establecido en esta Ley o les sea aplicable la tasa del 0%. Para el acreditamiento de referencia se deberán cumplir con los requisitos previstos en el artículo 4o. de esta Ley.

Comentario.- Continúan todos los derechos y aprovechamientos federales, estatales o municipales sin ser afectos al IVA, y se precisa que solo se podrá acreditar IVA por actividades afectas ala tasa del 0%.

Los derechos por suministro de agua para uso domestico sigue gravado a tasa 0., los demás NO

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –

Dof07-06-2005

Vigente a partir del 8 de junio de 2005

Artículo 3o.- …

La Federación, el Distrito Federal, los Estados, los Municipios, así como sus organismos descentralizados y las instituciones públicas de seguridad social, tendrán la obligación de pagar el impuesto únicamente por los actos que realicen que no den lugar al pago de derechos o aprovechamientos, y sólo podrán acreditar el impuesto al valor agregado que les haya sido trasladado en las erogaciones o el pagado en la importación, que se identifique exclusivamente con las actividades por las que estén obligados al pago del impuesto establecido en esta Ley o les sea aplicable la tasa del 0%. Para el acreditamiento de referencia se deberán cumplir con los requisitos previstos en esta Ley.

Comentario.- Se amplía los requisitos para el acreditamiento del IVA, se quita que SOLO deberían de cumplir con los del artículo 4º de la ley.

El servicio de agua potable uso domestico sigue gravado con tasa 0. Los demás NO.

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –